伴随着我国不锈钢产量的快速增长,依靠低成本优势镍铁作为精炼镍的替代品在国内获得了广泛的应用,产量快速增长,截止到2012年国家统计局统计的国内镍铁折算镍金属量已经达到31万吨,同比增长约25%,而部分行业机构统计2012年镍铁折算镍金属量已经高达43万吨。国内市场镍铁主要分为低镍铁(1.6)、中镍铁(4)及高镍铁(10),不同镍含量的镍铁其生产工艺也不尽相同,而正是由其生产工艺以及生产成本等因素促成了镍铁企业的区域性集群式分布。

一、区域性集群现状

国内镍铁主要生产工艺有高炉工艺和矿热炉工艺,按产能比例计算,高炉工艺镍铁折算镍金属量产能约占总产能的20%左右,矿热炉工艺镍铁折算镍产量产能占总产能的比重约在80%,其中约20%为相对节约电能的RKEF工艺,主要分布在山东、江苏及福建等地区。国内矿热炉工艺镍铁区域集群目前可分为低电价集群和港口集群,低电价集群的典型代表为内蒙古地区,港口集群的典型代表有山东及江苏地区。据统计内蒙地区矿热炉装机总功率达到150万KV.A,约占全国矿热炉装机总功率的30%,江苏地区矿热炉装机总功率约110万KV.A,约占全国矿热炉装机总功率的21.5%,山东地区矿热炉装机总功率约72.4万KV.A,占全国矿热炉装机总功率的14.2%,三大主要地区及其合计占全国装机总功率的65.7%,此外福建及广西地区矿热炉产能正在快速扩张,将形成新的港口区域集群。高炉工艺有两大区域性集群,其中山西地区以煤炭资源优势,镍铁冶炼高炉总容积占国内总容积的27%,山东地区则凭其港口优势占全国总容积的40%,受国家政策的限制以及自身产品的缺陷,高炉工艺产能可能将逐渐被淘汰。

二、集群竞争优势

镍铁集群的形成主要由其生产成本决定,以含水量30%、品位1.8-1.9%(取中间值1.85%)的红土镍矿使用矿热炉法生产高镍铁(10%-15%、取中间值12.5%)为例,假使镍回收率在95%,则大概需要湿矿10.2吨,耗电6000KW.H,煤粉1.1吨,焦炭0.45吨,熔剂及精炼剂、气体损耗合计500元,人工费用、期间费用及折旧合计2000元,税费650元,同时考虑国内诸多地区RKEF产能正在加紧扩建,以其每吨高镍铁耗电4200KW.H,各地区资源及运费价格如下表,各地区成本对比如下。

|

地区

|

电价

|

煤炭价格

|

运费

|

|

内蒙

|

0.45

|

1500

|

140

|

|

华东

|

0.7

|

1600

|

30

|

|

西北

|

0.4

|

1550

|

220

|

|

中部

|

0.65

|

1550

|

160

|

|

广西

|

0.65

|

1650

|

20

|

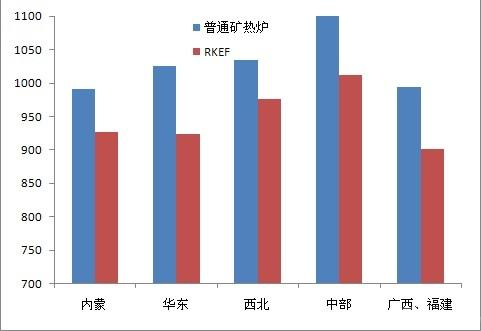

依据表中所罗列的数据通过计算得出各地区普通矿热炉工艺于RKEF工艺的成本可以看出,普通电炉工艺中内蒙与广西、福建等地的成本较低,其次为华东地区,中部及西北地区镍铁产能较少主要受制于其成本因素,以目前镍铁市价来看,在西北及中部地区的普通矿热炉工艺已经明显亏损,华东地区也处于亏损边缘,内蒙及广西、福建地区也仅有微利而已。目前RKEF工艺由于其低能耗,能大幅降低生产成本,国内新增RKEF产能疯狂扩建,从上图显示的数据可以看出,广西、福建等地新建RKEF产能最为有利,明显低于其它地区,华东地区RKEF成本略低于内蒙地区,且华东地区靠近消费市场,在中部及西北地区新建RKEF产能除非有政策上的支持或补贴,否则新产能投产即面临亏损的尴尬。

三、新集群正在形成

从地区新增产能的数据可以看出多集中于广西及福建地区,且新建产能多数为RKEF工艺。因该地区成本明显低于其他地区,山东江苏两地区成本优势虽不及广西及福建等地,但因靠近下游市场也有一定的新增产能扩建。据了解广西、福建等地新建镍铁产能属于镍铁-不锈钢一体化产能,依托港口优势以及工艺上的一体化,使得终端不锈钢产品的成本大幅下降,竞争力也大大加强,成为港口区域集群的新模式。

据统计国内正在上马的镍铁项目共计28个,预计将形成60万吨镍金属量的新增产能,考虑新增产能的影响,国内镍铁产业集群格局将有明显的变化,内蒙产能占比将快速下降,成本优势较为明显的福建以及广西地区产能占比将大幅提升,考虑原生镍需求疲软、镍价持续低迷等因素,新建低能耗RKEF工艺镍铁生产企业将挤压传统矿热炉工艺的生存空间,预期内蒙、山东等地传统矿热炉工艺的镍铁生产企业将更加难以为继。

free prescription drug discount card

coupons for drugs discount card for prescription drugs

viagra bei frauen

link viagra ersatz