国内经济数据逐步趋于利好

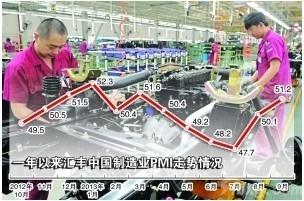

从整体经济角度而言,我们对于宏观经济短期反弹的判断并未发生改变。本周公布的9月份汇丰PMI预览值为51.2,创6个月以来的新高。新订单增长速度再度超过产出,显示出经济短期内旺盛的需求。这种需求正在向生产推动,也推动了PPI同比增速的快速上升。也就是说,需求推动的反弹正在向上游延伸。这种情况和之前公布的8月份一系列数据相配合,尤其是“三驾马车”的同比增长情况,显示出经济短期内出现较为强劲的反弹态势。

从国内经济数据指标来看,GDP上半年同比增长7.6%,预计全年维持7.5%以上的概率较大。因为从7、8两个月公布制造业PMI指数来看,企稳的迹象较为明显,预计9月继续上升的概率较大。另外,从CPI和PPI的角度来看,8月CPI指数出现小幅下降,表明经济处于温和复苏的状态。但从企业盈利的角度来说,CPI-PPI的差值在不断缩小,6月5.36%、7月4.95%、8月4.19%,表明企业利润空间在减少。9月、10月在金九银十的消费预期下,预计经济数据进一步企稳的概率较大,CPI-PPI的差值也有望出现一定程度上升,对企业盈利有所帮助。为此,全年经济企稳是大概事件,但从经济增长的核心角度分析,在结构转型的经济背景下,经济增长逐步放缓是大概率事件。

当PMI高位运行的阶段,市场整体表现都会较为强势。因此,投资者可关注PMI的走势变化情况。同时,市场也在憧憬即将召开的“十八届三中全会”能提出的新改革内容,这都给投资者提供了极大的想象空间。经济短期的反弹,给不锈钢市场运行提供了良好的运行环境。

流行性紧张或将牵制不锈钢市场反弹

从中国经济的历史来看,每到季度末都是出现流动性高度紧张的局面,资金紧张从而造成回购或同业拆借利率大幅度上升。流动性紧张既体现在银行往往推出高回报的理财以吸引资金,也体现在资本市场由于流动性缺乏、资金流出而出现比较明显的下跌。尤其是今年2季度末,在市场出现流动性高度紧张的时刻,A股在权重股尤其是银行股大幅度回落的影响下一度下探到1849点的低位,成为数年以来的最低点。

目前已经进入了3季度末最后的交易阶段,市场正在承受季度末流动性紧张、资金趋紧的压力。从本周利率市场情况来看,Shibor利率虽然有小幅度的上升,但是在央行连续逆回购的强力干预下,并未出现大幅度的跳升。但是,另一方面,1天、3天、7天国债回购利率却大幅度攀升,7天利率一度最高达到14%,远超6月底水平,3天利率也达到17.8%,也超过6月底;周四1天利率也快速攀升。可见,流动性紧张的情况还是比较明显的。

下半年以来,土地市场逐渐升温,各地地王涌现。9月5日、6日两天,北京单价“地王”和上海总价“地王”纪录被接连刷新,折合总价分别超过43亿元、240亿元;9月12日,招商地产又以26.5亿元刷新天津总价“地王”纪录。地王不断刷新着市场预期,一些房企拿地迅猛,宏观方面不排除出台新的措施来抑制房价,保持房地产行业的健康发展。

美联储QE政策将依然牵动市场神经

虽然美联储在例会中继续维持现有QE政策不变,但是在随后美联储官员讲话中出现了截然不同的态度,甚至提出可能会在下月小幅度削减购买资产的规模,这让市场重新担忧美联储对于QE是否退出的态度。

美国最新公布的上周初请失业金人数降至近六年低点,数据远胜预期,显示就业市场稳步改善,提振美元。该数据更清晰地反应了就业市场状况,9月稍早的请领失业金数据可能因两个州电脑系统更新而被扭曲。业内人士指出,在下周美国公布9月非农就业报告前,该数据尤其令人鼓舞,这会强化美联储在10月29-30日下一次会议上缩减刺激措施的几率。

cialis dose for premature ejaculation

click cialis dosage options recreational

drug coupon card

read drug coupons

ibuprofen 400

link ibuprofen fieber

risperdal 2 mg

read risperdal vaikutusaika

cymbalta generique

link cymbalta forum

valsartan dosage

click valsartan uses

nurofen rhume

go nurofenflash